ここでは「生命保険と税・相続」についておぼえましょう!

特に試験に出やすい部分を太字や赤字で記載しています。

スポンサーリンク

保険料の税法上の取り扱い~重要ポイントまとめ~

■現在の日本は少子化の影響により人口減少社会に推移しており、2060年には人口の4割が65歳以上の高齢者という超高齢化社会になる見通しといわれている。

■生命保険料控除の対象となる契約は、保険金などの受取人が、契約者本人またはその配偶者もしくはその他の親族となっている契約。

■従来、生命保険料控除には、「一般生命保険料控除」と「個人年金保険料控除」の2つ。平成24年1月以降の契約から「介護医療保険料控除」が一般生命保険料控除から区分され3つになった。

■生命保険料控除の対象となる保険料は、その年の1月1日から12月31日までに払い込まれた保険料から、社員(契約者)配当金を差し引いた金額が対象となる。

【①平成23年12月までの締結契約のみの場合の控除される金額】

所得税では「一般生命保険料」および「個人年金保険料」について、それぞれ年間正味払込保険料の100,000円までが対象となり、実際に所得から控除される金額はそれぞれ最高50,000円(合計で最高100,000円)となる。

住民税では「一般生命保険料」および「個人年金保険料」について、それぞれ年間正味払込保険料の70,000円までが対象となり、実際に所得から控除される金額はそれぞれ最高35,000円(合計で最高70,000円)となる。【②平成24年1月以降締結契約(内容変更等含む)のみの場合の控除される金額】

所得税では「一般生命保険料」「個人年金保険料」「介護医療保険料」について、それぞれ年間正味払込保険料の80,000円までが対象となり、実際に所得から控除される金額はそれぞれ最高40,000円(合計で最高120,0000円)となる。

住民税では「一般生命保険料」「個人年金保険料」「介護医療保険料」について、それぞれ年間正味払込保険料の56,000円までが対象となり、実際に所得から控除される金額はそれぞれ最高28,000円(合計で最高70,000円が限度)となる。【両契約(①と②)に加入している場合】

①旧契約と②新契約の双方に加入している場合、「一般生命保険料」「個人年金保険料」「介護医療保険料」については、それぞれの控除ごとに下記のイ、ロ、ハのいずれかを選択することができる

イ.旧契約に係る控除額(所得税最高50,000円、住民税最高35,000円)のみ

ロ.新契約に係る控除額(所得税最高40,000円、住民税最高28,000円)のみ

ハ.新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額(ただし新制度の控除限度額が適用)

※介護医療保険料については、平成24年1月以降締結の新契約に係る控除額を適用する。「一般生命保険料」「個人年金保険料」「介護医療保険料」の控除額の合計の限度額は②平成24年1月以降締結契約と同額となる。

練習問題

保険料の税法上の取り扱いについて、次の文に当てはまる語句を選んでください。

~問題文1~

現在の日本は少子化の影響により人口減少社会に推移しており、2060年には人口の(ア)割が65歳以上の高齢者という超高齢化社会になる見通しといわれています。語句

①4/②6ア.①4

~問題文2~

生命保険料控除の対象となる契約は、保険金などの受取人が、(ア)またはその配偶者もしくはその他の親族となっている契約です。語句

①契約者本人/②指定代理人ア.①契約者本人

~問題文3~

従来、生命保険料控除には、「一般生命保険料控除」と「個人年金保険料控除」の2つでしたが、平成24年1月以降の契約から「(ア)」が一般生命保険料控除から区分され3つになりました。語句

①介護福祉保険料控除/②介護医療保険料控除ア.②介護医療保険料控除

~問題文4~

生命保険料控除の対象となる保険料は、その年の(ア)までに払い込まれた保険料から、社員(契約者)配当金を差し引いた金額が対象となります。語句

①1月1日から12月31日/②4月1日から翌年3月31日ア.①1月1日から12月31日

~問題文5~

【旧契約(旧制度)平成23年12月までの締結契約のみの場合の控除される金額について】

所得税では「一般生命保険料」および「個人年金保険料」について、それぞれ年間正味払込保険料の(ア)円までが対象となり、実際に所得から控除される金額はそれぞれ最高50,000円(合計で最高100,000円)となります。

住民税では「一般生命保険料」および「個人年金保険料」について、それぞれ年間正味払込保険料の(イ)円までが対象となり、実際に所得から控除される金額はそれぞれ最高35,000円(合計で最高70,000円)となります。語句

①70,000/②100,000ア.②100,000/イ.①70,000

~問題文6~

【新契約(新制度)平成24年1月以降締結契約(内容変更等含む)のみの場合の控除される金額について】

所得税では「一般生命保険料」「個人年金保険料」「介護医療保険料」について、それぞれ年間正味払込保険料の(ア)円までが対象となり、実際に所得から控除される金額はそれぞれ最高40,000円(合計で最高120,0000円)となります。

住民税では「一般生命保険料」「個人年金保険料」「介護医療保険料」について、それぞれ年間正味払込保険料の(イ)円までが対象となり、実際に所得から控除される金額はそれぞれ最高28,000円(合計で最高70,000円が限度)となります。語句

①56,000/②80,000ア.②80,000/イ.①56,000

~問題文7~

【両契約(旧契約と新契約)に加入している場合】

旧契約と新契約の双方に加入している場合、「一般生命保険料」「個人年金保険料」「介護医療保険料」については、それぞれの控除ごとに下記のイ、ロ、ハのいずれかを選択することができます。

イ.旧契約に係る控除額(所得税最高50,000円、住民税最高35,000円)のみ

ロ.新契約に係る控除額(所得税最高40,000円、住民税最高28,000円)のみ

ハ.新契約と旧契約の双方について保険料控除の適用を受ける場合の控除額(ただし新制度の控除限度額が適用)

※介護医療保険料については、平成24年1月以降締結の新契約に係る控除額を適用します。「一般生命保険料」「個人年金保険料」「介護医療保険料」の控除額の合計の限度額は(ア)と同額となります。語句

①平成23年12月までの締結契約/②平成24年1月以降締結契約ア.②平成24年1月以降締結契約

スポンサーリンク

保険金・給付金の税法上の取り扱い~重要ポイントまとめ~

■満期・死亡保険金を受け取った場合は、所得税、相続税、贈与税のうちいずれかの課税対象となるが、誰が保険料を負担し、誰が保険金を受け取ったか、また被保険者は誰であったかによって取り扱いも変わってくる。

【保険金と課税関係(一時金で受け取った場合)】

■契約者と受取人が同一人の保険契約では、満期・死亡いずれの場合も、受け取った保険金は一時所得となり、所得税の課税対象となる。

■契約者と被保険者が同一人の保険契約で死亡保険金を受け取った場合、その保険金は相続税の課税対象となる。

■契約者の生存中に契約者以外の人が保険金を受け取った場合、贈与税の課税対象となる。■保険金から、正味払込保険料を差し引き、さらに、一時所得の特別控除額(50万円限度)を差し引いた金額が一時所得となる。課税対象となるのは、一時所得の1/2の金額。

■贈与税の課税対象となる金額は、年間の贈与額から基礎控除額(110万円)を差し引いた金額となる。

■保険金受取人が相続人の場合は、各相続人が受け取った保険金額の合計のうち、「500万円×法定相続人の数」までの金額が非課税となる。

■親(被相続人)から子または孫に財産を贈与した場合、贈与税相当額を相続税から控除することができる「相続時精算課税制度」がある。この制度を選択すると、贈与財産は2,500万円までは贈与税が非課税になり、非課税限度額を超える部分については、税率20%をかけた額が課税される。

■高度障害保険金(給付金)、障害給付金、入院給付金などは、その支払いを受けた者が、身体に傷害を受けたり病気をしたりした本人(被保険者)またはその配偶者や直系血族あるいは生計を一にするその他の親族であるときは、非課税になる。

練習問題

保険金・給付金の税法上の取り扱いについて、次の文章が正しいか否かを答えてください。

~問題文8~

満期・死亡保険金を受け取った場合は、所得税、相続税、贈与税のうちいずれかの課税対象となりますが、誰が保険料を負担し、誰が保険金を受け取ったか、また被保険者は誰であったかによって取り扱いも変わってきます。正しい

~問題文9~

契約者と被保険者が同一人の保険契約で死亡保険金を受け取った場合、その保険金は相続税の課税対象となります。ただし、保険金受取人が相続人の場合は、各相続人に受け取った保険金の合計額のうち、「500万円×法定相続人の数」までの金額が非課税となります。正しい

~問題文10~

契約者と受取人が同一人の保険契約では、満期・死亡いずれの場合も、受け取った保険金は雑所得となり、所得税の課税対象となります。誤り

→契約者と受取人が同一人の保険契約では、満期・死亡いずれの場合も、受け取った保険金は「一時所得」となり、所得税の課税対象となります。

~問題文11~

契約者の生存中に契約者以外の人が保険金を受け取った場合、贈与税の課税対象となります。正しい

~問題文12~

贈与税の課税対象となる金額は、年間の贈与額から基礎控除額(110万円)を差し引いた金額となります。つまり、保険金等の贈与額が基礎控除額110万円までの場合には課税対象となりません。正しい

~問題文13~

親(被相続人)から子または孫に財産を贈与した場合、贈与税相当額を相続税から控除することができる「相続時精算課税制度」があります。この制度を選択すると、贈与財産は2,500万円までは贈与税が非課税になり、非課税限度額を超える部分については、税率20%をかけた額が課税されます。正しい

~問題文14~

高度障害保険金(給付金)、障害給付金、入院給付金などは、その支払いを受けた者が、身体に傷害を受けたり病気をしたりした本人(被保険者)またはその配偶者や直系血族あるいは生計を一にするその他の親族であるときは、非課税になります。正しい

スポンサーリンク

相続の法律~重要ポイントまとめ~

■死亡した人(被相続人)の財産上の一切の権利・義務を他の人が引き継ぐことを相続という。

■法律(民法)では、一定範囲の相続人(配偶者、子、親など)に対し遺言の内容にかかわらず最低限相続できる財産割合を定めている。これを「遺留分」とよんでいる。

■相続人となる者の範囲や順位は法律(民法)によって定められている。この制度を法定相続といい、法律で定めた相続分を法定相続分という。

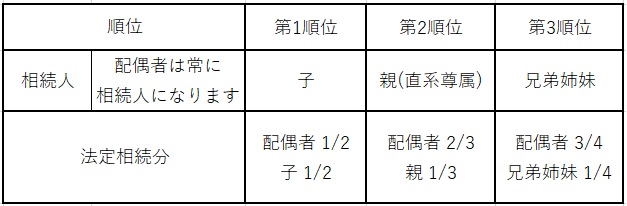

【相続順位と法定相続分】

■被相続人より先に、相続人である子あるいは兄弟姉妹が死亡している場合には、その子(被相続人の孫あるいは甥、姪)がそれぞれの権利を受け継ぐことになる。これを代襲相続という。

■相続人は、被相続人の財産上の権利・義務を相続するかしないかを自由に決めることができる。それは相続の承認、相続の放棄いずれかを選択することができる。

■被相続人の財産上の権利・義務を全部受け継ぐ方法を「単純承認」という。もし借金などの債務が相続財産より大きい場合には、相続人は自分の固有の財産から弁済しなければならない。

■相続財産の範囲内で債務を相続する方法を「限定承認」という。相続財産を超過する債務があっても、その債務を相続人固有の財産から弁済する必要はない。この場合、相続の開始があったことを知ったときから3ヵ月以内に、全相続人が共同して家庭裁判所へ申述することが必要。

■相続人が相続を拒否することを「相続の放棄」という。この場合、相続財産も受け継がず、債務も負担しないことなり、相続の開始があったことを知ったときから3ヵ月以内に家庭裁判所へ申述しなければならない。全相続人が共同で行う必要はなく、1人でも、また数人が共同ですることもできる。

■遺産の分割について、相続人が2人以上のとき、遺産をどのように分割するかは、「遺言による分割」「各相続人による協議分割」「家庭裁判所による分割の調停・審判」の方法によって決める。

■相続税の課税対象となる財産には、相続により取得した現金・土地などの本来の相続財産の他に、みなし相続財産として、死亡保険金や死亡退職金なども含まれる。

練習問題

相続の法律について、次の文章が正しいか否かを答えてください。

~問題文15~

死亡した人(被相続人)の財産上の一切の権利・義務を他の人が引き継ぐことを相続といいます。正しい

~問題文16~

法律(民法)では、一定範囲の相続人(配偶者、子、親など)に対し遺言の内容にかかわらず最低限相続できる財産割合を定めており、これを「残留分」とよんでいます。

誤り

→法律(民法)では、一定範囲の相続人(配偶者、子、親など)に対し遺言の内容にかかわらず最低限相続できる財産割合を定めており、これを「遺留分」とよんでいます。

~問題文17~

配偶者と兄弟姉妹が相続人の場合、法定相続分は配偶者4分の3、兄弟姉妹4分の1となります。

正しい

~問題文18~

配偶者と子が相続人の場合、法定相続分は配偶者2分の1、子2分の1となります。

正しい

正しい

~問題文20~

被相続人より先に、相続人である子あるいは兄弟姉妹が死亡している場合には、その子(被相続人の孫あるいは甥、姪)がそれぞれの権利を受け継ぐことになります。これを代償分割といいます。

誤り

→被相続人より先に、相続人である子あるいは兄弟姉妹が死亡している場合には、その子(被相続人の孫あるいは甥、姪)がそれぞれの権利を受け継ぐことになります。これを代襲相続といいます。

~問題文21~

相続人は、被相続人の財産上の権利・義務を相続するかしないかを自由に決めることができます。

正しい

~問題文22~

被相続人の財産上の権利・義務を全部受け継ぐ方法を「単純承認」といい、相続財産の範囲内で債務を相続する方法を「限定承認」といいます。

正しい

~問題文23~

「相続の放棄」の場合、相続財産も受け継がず、債務も負担しないことになり、相続の開始があったことを知ったときから6ヵ月以内に家庭裁判所へ申述しなければなりません。

誤り

→「相続の放棄」の場合、相続財産も受け継がず、債務も負担しないことになり、相続の開始があったことを知ったときから「3ヵ月」以内に家庭裁判所へ申述しなければなりません。

~問題文24~

遺産の分割について、相続人が2人以上のとき、遺産をどのように分割するかは、「遺言による分割」、遺言がないときは「各相続人による協議分割」、その分割の協議が調わないときは「家庭裁判所による分割の調停や審判」を求めることになります。

正しい

~問題文25~

相続税の課税対象となる財産には、相続により取得した現金・土地などの本来の相続財産の他に、みなし相続財産として、死亡保険金や死亡退職金なども含まれます。

正しい

スポンサーリンク